固定費も変えず、生活の質も落とさずに資産形成を進めたい――そんな人に最適なのが「楽天ループ」。

支払い→ポイント獲得→自動で投資 を1本の動線にすると、毎日の支出がそのまま“投資の原資”に変わり、資産形成をブーストします。

楽天ループとは?(全体像)

- 使うもの:楽天ペイ(コード決済)、楽天カード(支払い元)、楽天銀行(引き落とし口座)

- 流れ:

①楽天カードを支払いの起点にする

②楽天ペイで日々の決済(カード or 楽天キャッシュ経由)

③貯まった楽天ポイントを楽天証券で投資(※ここで“自動で資産化”) - 狙い:支出のたびにポイントが貯まり、毎月のポイントがそのまま投資に回る仕組みづくり

準備(最短セットアップ手順)

- 楽天銀行の口座を開設(給与振込口座に設定できれば理想)

- 楽天カードを作成(引き落とし口座=楽天銀行に設定)

- 楽天ペイアプリを導入(支払い元を「楽天カード」 or 「楽天キャッシュ(チャージ元=楽天カード)」に)

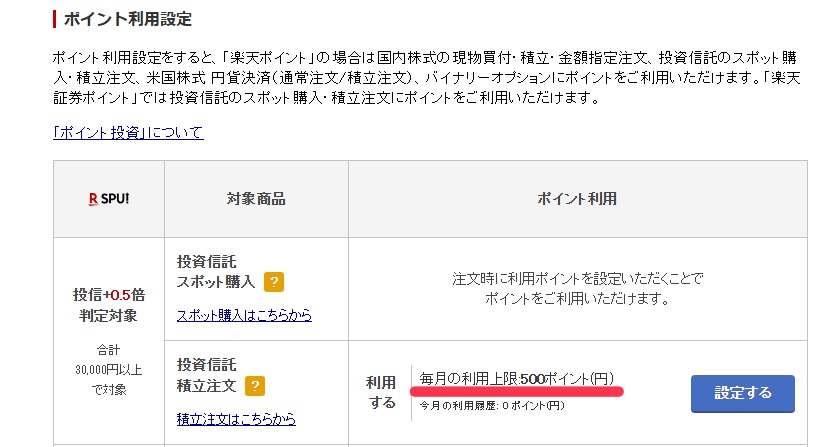

- 楽天証券でポイント投資を有効化(投信の“ポイント使用設定”をON、毎月の積立にポイント充当)

これで「支払い→ポイント付与→自動で投資」のレールが完成。

実践運用:支払いパターン別のコツ

- コンビニ・ドラッグストア・外食:楽天ペイ(コード支払い)

- コツ:楽天キャッシュに楽天カードからチャージ→楽天ペイで支払い

- ネット通販:楽天カード決済

- 公共料金・サブスク:可能な範囲で楽天カードに集約

- 楽天市場:楽天カード決済

支払い手段を変えるだけで毎月ポイントが積み上がります。

ポイント→投資の自動化設定

- 楽天証券の「ポイント利用設定」を毎月の積立に紐づける

- “期間限定ポイント”は原則投資に使えないので、日常の楽天市場/ペイで消化し、通常ポイントを投資に回すとスムーズ

- 最初は毎月500~1,000円でもOK。大切なのは“自動で回ること”

数字でわかる“楽天ループ”の破壊力(例)

- 例)毎月のキャッシュ支出 100,000円 を楽天ループ化

- 楽天カード/楽天ペイ等の合計付与が1%だと→1,000P/月(=1,000円相当)

- 1,000円を毎月インデックス投資(年5%想定)に回すと…

- 5年:約 68,000円

- 10年:約 155,000円

- 20年:約 408,000円

(概算:毎月1,000円の積立を年5%で複利運用。元本12万円/10年→+約3.5万円、元本24万円/20年→+約16.8万円のイメージ)

“ただ払っていた支出”が、何もしなくても資産の芽になるのがループの本質。

よくある失敗と回避策

- 失敗①:引き落とし口座が楽天銀行になっていない

→ 早めにカードの引き落とし口座を楽天銀行へ変更。 - 失敗②:ポイントが貯まるだけで“寝かせている”

→ 楽天証券のポイント自動充当をON。 - 失敗③:期間限定ポイントが余る

→ 楽天市場で日用品やギフト券購入で使い切り、通常ポイントを投資へ回す。 - 失敗④:キャンペーン前提でムダ買い

→ 原則は“必要な支出の支払い手段を楽天に統一”。無駄遣いは本末転倒。

銘柄は何を買う?(最初の一歩)

- 初心者は投資信託のインデックス(全世界株式 or S&P500など)

- 100~500円でも良いので、“毎月決まった日に自動”を死守

- NISAを使う場合は非課税で積立(※制度の最新条件は必ず確認)

まとめ(行動リスト)

- 今日やること:

- 明日からは、いつも通りの生活を“楽天ループ”で支払うだけ。

- 1ヶ月後には、勝手にポイントが貯まり、勝手に投資されています。

🏦 楽天銀行の口座開設はこちら

紹介コード:P82984993

入力で最大3,200円分ポイント!

👉 キャンペーン詳細

💳 楽天カードを作る

年会費永年無料/新規入会でポイント特典あり

コメント